Le paysage de la R&D industrielle britannique

Si l’on ne s’en tient qu’aux chiffres, le Royaume-Uni semble accuser un certain retard dans ses dépenses de R&D industrielle par rapport aux autres grands pays industrialisés. Qu’en est-il vraiment et quelles sont les forces et les faiblesses de la R&D industrielle britannique ? C’est à ces questions que s’efforce de répondre ce dossier spécial.

Si l’on ne s’en tient qu’aux chiffres, le Royaume-Uni semble accuser un certain retard dans ses dépenses de R&D industrielle par rapport aux autres grands pays industrialisés. Qu’en est-il vraiment et quelles sont les forces et les faiblesses de la R&D industrielle britannique ? C’est à ces questions que s’efforce de répondre ce dossier spécial.

« L’innovation est au cœur de la croissance de la productivité, et la Recherche & Développement est un moteur de l’innovation ». C’est ainsi que Lord Sainsbury, ministre britannique de la recherche et de l’innovation, ouvre la présentation du « R&D Scoreboard 2004 », classement des entreprises britanniques investissant en Recherche & Développement (R&D). Ce classement est publié chaque année par le Ministère du Commerce et de l’Industrie britannique (DTI, pour « Department of Trade and Industry »). La R&D est une composante essentielle du développement de l’économie dans son ensemble. Elle joue un rôle primordial dans l’obtention de l’innovation technologique, elle-même nécessaire à la croissance économique. Or, depuis plusieurs années, de nombreux indicateurs montrent que le Royaume-Uni investit moins en R&D que ses principaux concurrents (Etats-Unis, Japon, Allemagne, France...). Ce phénomène est devenu une préoccupation majeure du gouvernement britannique. Ce dernier s’est fixé l’objectif ambitieux de revenir au niveau de ses concurrents d’ici une dizaine d’années.

La solution pour rattraper ce retard se trouve peut-être du côté de la R&D industrielle, c’est-à-dire la R&D effectuée dans le secteur privé. Celle-ci est à ce jour peu connue, les entreprises ayant peu intérêt à rendre publiques la nature et l’étendue de leurs investissements. Ce dossier spécial a donc pour objectif de décrire le paysage de la R&D industrielle britannique, du montant des dépenses aux secteurs concernés ainsi qu’à ses liens avec le secteur public et l’Etat, en passant par deux protagonistes de plus en plus incontournables : l’Union Européenne et l’étranger de façon plus générale.

1. Généralités sur les dépenses britanniques publiques et privées de R&D

1.1 Quels indicateurs pour évaluer l’intensité de la R&D industrielle ?

Science, ingénierie et technologie contribuent dans une large mesure à l’économie du Royaume-Uni en termes de PIB, de croissance économique et de productivité. Mais du point de vue du secteur privé, quelle que soit l’industrie, une entreprise n’investira en Recherche & Développement que si elle a la possibilité de réaliser des profits suffisants. Ainsi, la dépense du secteur privé en R&D (en pourcentage du PIB) est l’indicateur le plus couramment utilisé pour mesurer l’innovation technologique, bien que les études montrent que cet outil est partial et biaisé dans certains secteurs. Néanmoins, on continue de l’employer par défaut, par manque d’outils de mesure de performance pleinement satisfaisants, car l’innovation demeure un concept difficile à quantifier.

Le nombre et surtout la qualité des brevets constituent d’autres indicateurs permettant d’apprécier et d’évaluer l’innovation technologique. En effet, un brevet reflète la capacité d’une entreprise à générer des changements ou des améliorations à un corps de connaissance existant, dans un environnement technologique donné. Cet indicateur a cependant ses limites. En premier lieu, un grand nombre d’inventions ne sont pas brevetées, l’entreprise préférant garder le secret, et toutes les inventions n’ont pas la même valeur, certaines entreprises déposant des demandes leurres. En second lieu, nombre de brevets couvrent des inventions qui ne sont pas mises en application. Enfin, pour certains domaines à évolution rapide dans lesquels les produits deviennent rapidement obsolètes (par exemple les télécommunications), la nécessité de breveter ne s’impose pas toujours.

L’indicateur « création d’entreprises innovantes » est aussi un moyen d’évaluer l’activité d’innovation technologique : il recouvre en fait l’étude des entreprises nouvelles (comme les « start-up ») fondées sur l’exploitation d’une ou plusieurs avancées technologiques commercialisables. Mais cet indicateur peut également s’avérer biaisé car l’activité de ces nouvelles entreprises consiste parfois à « spéculer » sur le marché de l’innovation : gros endettement en dépenses de R&D, espérance de gains futurs par la commercialisation des résultats...

Ici, nous nous intéresserons dans une large mesure aux dépenses de R&D, quelles soient publiques ou privées, en terme de pourcentage du PIB.

1.2 Le Royaume-Uni face aux autres pays

Les dépenses britanniques en R&D (publique et privée confondues) s’élevaient en 2002 à près de 26 milliards de livres (environ 39 milliards d’euros) et stagnaient autour de 1,9 % du PIB, même si ce taux est remonté lentement depuis. Cela semble peu pour un pays tel que le Royaume-Uni qui ambitionne d’être une puissance majeure aux niveaux européen et mondial. A titre de comparaison, les dépenses en R&D s’élèvent à 2,2 % du PIB en France, à près de 2,5 % en Allemagne et à 2,8 % aux Etats-Unis. Mais ces chiffres ne doivent pas faire oublier que le Royaume-Uni est un grand pays scientifique. En 2003, il représentait à lui seul 8 % des publications mondiales et 12,5 % des brevets de l’Europe des 15. La recherche britannique demeure donc très efficace. En comparant ainsi les parts de R&D dans les PIB nationaux, le Royaume-Uni semble donc accuser un retard important en R&D sur ses concurrents européens et américains. Mais ceci ne prend pas en compte le passé et l’état actuel de la recherche, le montant du PIB dans chacun de ses pays ou encore la typologie de l’industrie.

Mesurer les performances de l’innovation se révèle en fait être une tâche ardue. Certains indicateurs permettent d’établir des comparaisons et de souligner des points pertinents. Cependant, il convient d’émettre des réserves et de conserver un esprit critique quant aux interprétations faites à partir de ces différents outils de mesure. Au cours des années 80 et 90, la part des investissements en R&D par rapport au PIB du Royaume-Uni a diminué, atteignant son minimum en 1998 avec 1,8 %. Comme le montre le graphique 1, le but du gouvernement britannique est d’atteindre 2,5 % du PIB d’ici 2014. En termes de dépenses, cela signifierait passer de 26 milliards de livres à 39 milliards de livres par an (de 39 à 58 milliards d’euros environ).

- Graphique 1 : Dépenses de R&D en pourcentage du PIB - source : Estimations DTI

- Graphique 2 : Répartition de la R&D britannique publique/privée en pourcentage du PIB

Le secteur public a déjà commencé à réagir en ce sens. En particulier, l’effort budgétaire annuel alloué à la recherche par l’« Office of Science and Technology » (OST) devrait atteindre 3,4 milliards de livres en 2008 (environ 4,9 milliards d’euros). En contrepartie, le secteur industriel ne semble pas aussi dynamique. On constate en effet sur le graphique 2 que c’est la part des investissements dans le secteur privé (Business R&D) qui a considérablement diminué.

Pour atteindre l’objectif de 2,5 % par an que le gouvernement britannique s’est fixé, les dépenses en R&D devraient augmenter à un rythme plus rapide que la croissance économique. Le taux de croissance national s’élevant à environ 2,7 % par an, il faudrait que les investissements en R&D augmentent de 5,75 % par an. Or à partir du moment où la R&D industrielle représente la plus grande part de la R&D totale, ce serait à elle d’augmenter ses investissements de manière significative.

- Table 1 : Scénario indicatif R&D/PIB

Ce scénario représente un défi considérable à la fois pour l’Etat et le secteur privé britannique et l’engagement du gouvernement ne pourra prendre effet que si les entreprises y répondent.

2. Analyse des chiffres de la R&D industrielle britannique

2.1 L’évolution de la R&D industrielle britannique

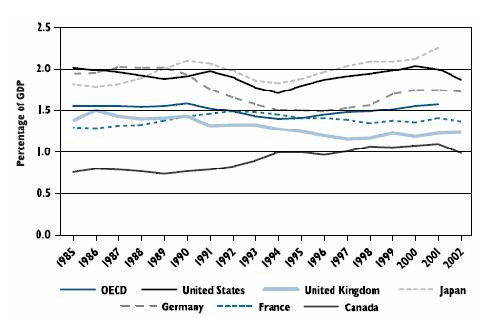

Comme on l’a vu précédemment, depuis le milieu des années quatre-vingt, la dépense en R&D industrielle britannique en pourcentage du PIB a diminué de façon constante et se situe au-dessous de la moyenne de l’OCDE. Le graphique 3 montre que, suivant cet indicateur, le Royaume-Uni s’est laissé distancer par ses principaux concurrents : Etats-Unis, Allemagne, Japon et France.

Comme première interprétation, ces différences entre pays peuvent être dues :

![]() soit au poids attribué à des secteurs où l’intensité de R&D est plus élevée (choisir d’être présent et compétitif dans un secteur tel que l’industrie pharmaceutique, par exemple, nécessite d’importants investissements en R&D) ;

soit au poids attribué à des secteurs où l’intensité de R&D est plus élevée (choisir d’être présent et compétitif dans un secteur tel que l’industrie pharmaceutique, par exemple, nécessite d’importants investissements en R&D) ;

![]() soit à des différences dans l’intensité de R&D au sein d’un même secteur (on verra plus loin que l’électronique ou l’informatique illustrent cette hypothèse).

soit à des différences dans l’intensité de R&D au sein d’un même secteur (on verra plus loin que l’électronique ou l’informatique illustrent cette hypothèse).

Quelles sont les causes de ce retard britannique ? Le phénomène peut sembler paradoxal car, dans le même temps, la dépense brute du secteur privé britannique en R&D a augmenté (voir graphique 4).

Il faut en conclure que les dépenses des entreprises britanniques n’ont pas suivi le rythme de croissance du PIB. En conséquence, il est intéressant d’analyser l’évolution des dépenses en R&D dans les différents secteurs privés. Le graphique 5 résume la situation depuis le début des années quatre-vingt.

D’une part on constate une large augmentation des dépenses dans certains secteurs, notamment en chimie (comprenant l’industrie pharmaceutique), en équipements de transports et dans le secteur des services (comprenant l’informatique, la poste et les télécommunications, les services de recherche et développement, l’administration publique, et d’autres activités privées). D’autre part une baisse significative des dépenses se fait sentir dans le secteur des machines électriques, ainsi qu’une faible croissance dans la manufacture et l’ingénierie mécanique.

Les différences entre secteurs peuvent être dues aux opportunités technologiques. Généralement, plus les opportunités potentielles pour l’innovation technologique sont grandes, plus la R&D sera importante. En particulier lorsque le marché et la technologie sous-jacente sont tous deux relativement nouveaux. De même, la R&D sera d’autant plus importante que le produit est centré « recherche » plutôt qu’« ingénierie », ou que les développements et applications de ce produit sont rapides.

Il faut ici noter, comme on l’a déjà vu, que cet indicateur de R&D peut être trompeur et, qu’en particulier, il ne décrit pas toujours de façon satisfaisante les efforts d’innovation d’une entreprise. En effet, et en particulier dans certains secteurs comme celui des services, l’innovation peut découler de nouvelles idées, méthodes ou procédés qui ne sont pas associés à des dépenses de R&D telles qu’elles apparaissent traditionnellement dans les comptes de résultat d’une société.

2.2 L’intensité de la R&D industrielle britannique : le fruit du poids des différents secteurs

Les différences entre secteurs peuvent aussi être dues à la mesure dans laquelle on considère un développement de technologie comme étant ou non de la R&D. La table 2 présente le classement des différents secteurs par intensité de R&D, sur la base des 600 plus grandes entreprises européennes. Elle fournit également, par nationalité (Royaume-Uni, France et Allemagne), la valeur ajoutée des entreprises dans chaque secteur. Autre indicateur servant à mesurer la performance de l’innovation, l’intensité de R&D est souvent définie comme étant le quotient des dépenses d’une entreprise en R&D divisées par les ventes de cette entreprise. Encore une fois, il convient de considérer ces chiffres avec un certain recul car ils sont issus des informations données par des entreprises dont les méthodes de comptabilité peuvent différer. De plus, les grandes entreprises étant de plus en plus souvent des multinationales, leur attribuer une« nationalité » reste un exercice périlleux...

- Graphique 3 : Dépenses en R&D industrielle en pourcentage du PIB - Source : OCDE, Main Science and Technology Indicators

- Graphique 4 : Dépenses brutes de R&D du secteur privé britannique (£M)

- Graphique 5 : Dépenses brutes en R&D industrielle britannique par secteur (£M)

On constate qu’en 2004, hormis dans l’industrie pharmaceutique et de la santé et dans l’aérospatiale et la défense, la proportion des secteurs à forte intensité de R&D reste faible au Royaume-Uni : c’est en particulier le cas pour les secteurs des logiciels et services informatiques, des sciences et technologies de l’information et de la communication, de l’électronique et de l’électrotechnique ou encore de l’automobile... En comparaison, les entreprises françaises et allemandes sont bien mieux implantées dans ces domaines. Au contraire, les entreprises britanniques tendent à se concentrer dans des secteurs où l’intensité de R&D est faible : alimentation et tabac, industrie minière, services financiers ou non. Il convient d’ailleurs de noter que, depuis les années quatre vingt, le secteur des services, et en particulier des services financiers, est en plein essor au Royaume-Uni. Il contribue de façon très importante au PIB du pays... tout en ne présentant pas des intensités de R&D élevées.

Ainsi, on comprend mieux pourquoi la R&D industrielle du Royaume-Uni semble accuser un retard sur ses concurrents. Si l’on compare avec ses pairs (Etats-Unis, Allemagne, France) :

![]() les différences dans les structures industrielles expliquent en partie les différences dans l’intensité de R&D entre le Royaume-Uni et les Etats-Unis, et entre le Royaume-Uni et la France ; mais les causes les plus significatives sont la faiblesse dans le tissu industriel britannique de plusieurs secteurs phares au niveau mondial (logiciels et services informatiques, sciences et technologies de l’information et de la communication, électronique, automobile...) et sa force dans des secteurs investissant peu dans la R&D traditionnelle (comme les industries extractives ou encore les services) ;

les différences dans les structures industrielles expliquent en partie les différences dans l’intensité de R&D entre le Royaume-Uni et les Etats-Unis, et entre le Royaume-Uni et la France ; mais les causes les plus significatives sont la faiblesse dans le tissu industriel britannique de plusieurs secteurs phares au niveau mondial (logiciels et services informatiques, sciences et technologies de l’information et de la communication, électronique, automobile...) et sa force dans des secteurs investissant peu dans la R&D traditionnelle (comme les industries extractives ou encore les services) ;

![]() la R&D industrielle britannique dépend dans une large mesure des efforts de quelques entreprises moteurs, en particulier en ce qui concerne l’industrie pharmaceutique (GlaxoSmithKline, AstraZeneca) et l’aérospatiale (BAE Systems, Rolls-Royce), qui dépensent beaucoup en R&D.

la R&D industrielle britannique dépend dans une large mesure des efforts de quelques entreprises moteurs, en particulier en ce qui concerne l’industrie pharmaceutique (GlaxoSmithKline, AstraZeneca) et l’aérospatiale (BAE Systems, Rolls-Royce), qui dépensent beaucoup en R&D.

- Table 2 - Distribution de la valeur ajoutée et intensité de R&D parmi les 600 plus grandes entreprises européennes par nationalité et secteur. Source : DTI R&D Scoreboard 2004

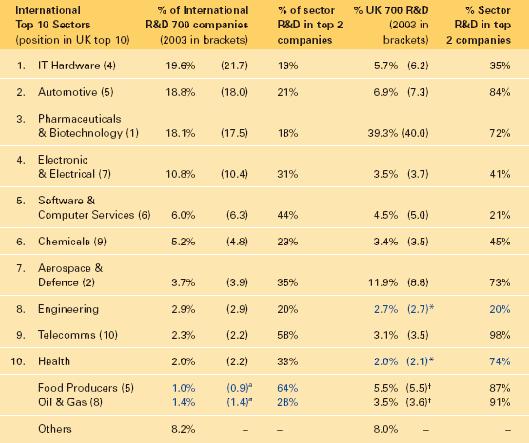

Des dépenses globales de R&D plus faibles en pourcentage du PIB ne relèvent donc pas forcément d’un pays plus faible au niveau industriel mais peuvent être dues à un mélange de secteurs industriels penchant fortement vers des domaines d’activité traditionnellement moins actifs en R&D. Ce qui ne veut bien évidemment pas dire que ces domaines n’innovent pas ou n’investissent pas... C’est ce que confirment, dans une large mesure, les chiffres de la table 3 et du graphique 6 tirés du « R&D Scoreboard 2004 ». D’après ce document, le classement des 700 entreprises internationales investissant le plus en R&D rassemble des entreprises provenant de trente secteurs différents. Mais sur ces trente secteurs, seuls dix totalisent 92 % des dépenses en R&D, et trois en totalisent 57 %.

- Table 3 - Typologie et concentration des 700 entreprises britanniques et internationales investissant le plus en R&D

La table 3 présente les dix meilleurs secteurs classés suivant la proportion de R&D totale sur la base des 700 entreprises internationales investissant le plus en R&D. Les proportions enregistrées dans le « R&D Scoreboard 2003 » apparaissent entre parenthèses. Les chiffres correspondants, cette fois sur la base des 700 entreprises britanniques investissant le plus en R&D, figurent dans l’avant-dernière colonne.

Le premier secteur britannique est l’industrie pharmaceutique ; ce dernier apparaît en troisième position au classement international. En effet, les deux classements par secteur (international et britannique) diffèrent sur de nombreux points. On peut dans un premier temps remarquer que les deux secteurs alimentation et pétrole & gaz ont été inclus dans ce classement car ils appartiennent au « top 10 » britannique ; cependant ils ne figurent pas dans le « top 10 » international. Par ailleurs, le premier secteur au niveau international (IT Hardware : matériel informatique) n’apparaît qu’à la quatrième place du classement britannique. En revanche, un secteur tel que l’aérospatiale & défense, deuxième du classement britannique, n’est que septième au classement international.

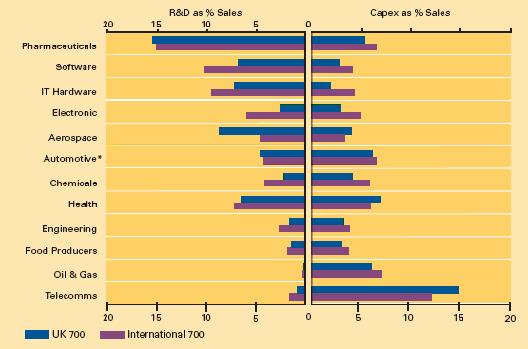

Le graphique 6 présente les intensités de R&D et de Capex par secteur et compare les 700 entreprises britanniques aux 700 entreprises internationales. Le terme Capex (pour « capital expenditure ») désigne les fonds utilisés par une entreprise pour acquérir ou rehausser des biens matériels tels que la propriété, les bâtiments industriels ou l’équipement.

- Graphique 6 : Intensité de R&D et de Capex par secteur sur la base des700 entreprises britanniques et internationales investissant le plus en R&D - * le chiffre britannique pour le secteur automobile est dominé par une seule entreprise : Ford UK

Sur ce graphique, on constate la différence importante entre les intensités de R&D et de Capex pour plusieurs secteurs. Les secteurs du bas de la liste (télécommunications, pétrole & gaz) ont une intensité de Capex bien plus élevée que leur intensité de R&D. En revanche, l’intensité de R&D des secteurs pharmaceutique & biotechnologie, logiciels & services informatiques (« Software & Computer services ») et matériel informatique (« IT Hardware ») vaut le double de l’intensité de Capex. Les secteurs intermédiaires présentent des intensités de R&D et de Capex relativement semblables.

Il existe des différences claires entre les intensités britannique et internationale de R&D et de Capex :

![]() pour les secteurs ayant un poids fort au Royaume-Uni, comme les industries pharmaceutique et aérospatiale, les entreprises britanniques présentent une intensité de R&D supérieure et une intensité de Capex supérieure ou comparable à la moyenne internationale ;

pour les secteurs ayant un poids fort au Royaume-Uni, comme les industries pharmaceutique et aérospatiale, les entreprises britanniques présentent une intensité de R&D supérieure et une intensité de Capex supérieure ou comparable à la moyenne internationale ;

![]() pour les secteurs dont le poids de la R&D est substantiellement plus faible au Royaume-Uni, comme l’électronique, le matériel informatique et la chimie, le Royaume-Uni présente des intensités de R&D et de Capex plus faibles que la moyenne internationale ;

pour les secteurs dont le poids de la R&D est substantiellement plus faible au Royaume-Uni, comme l’électronique, le matériel informatique et la chimie, le Royaume-Uni présente des intensités de R&D et de Capex plus faibles que la moyenne internationale ;

![]() les secteurs britanniques dont le poids est semblable à la moyenne internationale (les logiciels et l’ingénierie) présentent des intensités de R&D au Royaume-Uni plus faibles que la moyenne internationale ;

les secteurs britanniques dont le poids est semblable à la moyenne internationale (les logiciels et l’ingénierie) présentent des intensités de R&D au Royaume-Uni plus faibles que la moyenne internationale ;

![]() les deux secteurs se comportant de façon différente de la description qui précède sont l’automobile et les télécommunications. En effet, le poids de la R&D du secteur automobile britannique est inférieur à la moyenne internationale mais les intensités de R&D et de Capex sont du même ordre voire supérieures à la moyenne internationale. La R&D de ce secteur est essentiellement dominée par l’entreprise Ford UK ; les travaux de R&D d_e cette entreprise sont directement financés par le siège américain de la société car ils s’appliquent également à des produits destinés à des marchés autres que le Royaume-Uni. Ceci a pour conséquence d’augmenter l’intensité de la R&D de Ford UK. Quant au secteur des télécommunications britannique, le poids de sa R&D est supérieur à la moyenne internationale ; il en est de même pour l’intensité du Capex, le type d’investissement principal dans ce domaine. De fait, le Royaume-Uni a développé un avantage compétitif dans ce secteur.

les deux secteurs se comportant de façon différente de la description qui précède sont l’automobile et les télécommunications. En effet, le poids de la R&D du secteur automobile britannique est inférieur à la moyenne internationale mais les intensités de R&D et de Capex sont du même ordre voire supérieures à la moyenne internationale. La R&D de ce secteur est essentiellement dominée par l’entreprise Ford UK ; les travaux de R&D d_e cette entreprise sont directement financés par le siège américain de la société car ils s’appliquent également à des produits destinés à des marchés autres que le Royaume-Uni. Ceci a pour conséquence d’augmenter l’intensité de la R&D de Ford UK. Quant au secteur des télécommunications britannique, le poids de sa R&D est supérieur à la moyenne internationale ; il en est de même pour l’intensité du Capex, le type d’investissement principal dans ce domaine. De fait, le Royaume-Uni a développé un avantage compétitif dans ce secteur.

3. Les intervenants et outils de la R&D industrielle britannique

La R&D industrielle britannique fait intervenir quatre grands protagonistes :

![]() les entreprises, qui trouvent dans la R&D les moyens d’innover et de réaliser leurs projets. Mais nous verrons plus loin que le secteur privé sollicite de plus en plus le secteur public dans le cadre de ses activités de R&D ;

les entreprises, qui trouvent dans la R&D les moyens d’innover et de réaliser leurs projets. Mais nous verrons plus loin que le secteur privé sollicite de plus en plus le secteur public dans le cadre de ses activités de R&D ;

![]() l’Etat, dont la tendance actuelle est de pousser les entreprises à investir davantage en R&D ; pour cela, le gouvernement britannique utilise des incitations (« incentives ») destinées à encourager les dépenses en R&D (en particulier le « R&D Tax Credits » et le « Technology Programme ») ;

l’Etat, dont la tendance actuelle est de pousser les entreprises à investir davantage en R&D ; pour cela, le gouvernement britannique utilise des incitations (« incentives ») destinées à encourager les dépenses en R&D (en particulier le « R&D Tax Credits » et le « Technology Programme ») ;

![]() les outils européens ;

les outils européens ;

![]() l’étranger au sens plus large.

l’étranger au sens plus large.

3.1 Les incitations de l’état

Rappelons que le gouvernement britannique fonde de grands espoirs sur le secteur privé pour que les dépenses en R&D du Royaume-Uni atteignent 2,5 % du PIB, objectif que le Royaume-Uni s’est promis de réaliser d’ici 2014. Des mécanismes d’aide aux entreprises ont donc été mis en place pour stimuler leur activité et les inciter à investir davantage en R&D. Il s’agit des :

- « R&D Tax Credits » (les crédits d’impôt recherche) ;

- « Technology Strategy and Technology Programme » ;

- « LINK » (soit lien en anglais) ;

- « Grant for Research & Development » ;

- « Grant for Investigating and Innovative Idea ».

En renfort de ces incitations, des programmes d’encadrement ou de création de réseaux visent à conseiller au mieux les entreprises, à nouer ou renforcer des liens entre elles. On peut citer en particulier le programme Foresight. D’autres programmes, au plan européen, fournissent aux entreprises des aides financières, des informations ou des contacts : il s’agit des Programmes Cadres de Recherche & Développement (PCRD) dont la sixième édition est actuellement en cours et du programme EUREKA.

Les « R&D Tax Credits », les « Technology Strategy and Technology Programme » et le programme LINK sont les plus couramment utilisés au Royaume-Uni.

a. Les « R&D TAX Credits »

En s’inspirant du modèle canadien, le budget britannique a introduit les « R&D Tax Credit », un crédit d’impôt R&D destiné initialement aux seules PME qui ont pu bénéficier de cette aide à partir du 1er avril 2000 ; le Chancelier de l’Echiquier a étendu son champ d’application aux grandes entreprises à compter du 1er avril 2002. Le « R&D Tax Credit » permet aux entreprises d’obtenir un crédit d’impôt pour leurs dépenses de R&D éligibles, encourage l’implantation et le développement d’unités de recherche sur le territoire britannique, et incite à l’investissement dans le domaine de l’innovation.

Pour être qualifiées d’activités R&D, les dépenses doivent avoir un caractère créatif et innovant dans le domaine des sciences et technologies. Elles doivent être conduites dans un souci d’accroître les connaissances dans un domaine défini. Il est précisé que le développement commercial sans investigation scientifique ou technique ne peut en aucun cas constituer de la R&D.

Pour être éligibles, les dépenses doivent remplir les conditions suivantes :

![]() ne pas avoir le caractère d’une dépense en capital ;

ne pas avoir le caractère d’une dépense en capital ;

![]() être directement engagées par la société ou en son

être directement engagées par la société ou en son

nom ;

![]() détenir les droits de propriété intellectuelle, des brevets et marques qui résulteraient de la R&D effectuée par l’entreprise ;

détenir les droits de propriété intellectuelle, des brevets et marques qui résulteraient de la R&D effectuée par l’entreprise ;

![]() ne pas être financées par une aide de l’Etat (octroi de subventions par exemple) ;

ne pas être financées par une aide de l’Etat (octroi de subventions par exemple) ;

![]() se rapporter soit à des coûts salariaux soit aux coûts des produits et matériels utilisés.

se rapporter soit à des coûts salariaux soit aux coûts des produits et matériels utilisés.

Par coûts salariaux il faut comprendre l’ensemble des salaires, émoluments, gratifications et profits (autres que les avantages en nature) payés par la société aux directeurs et aux salariés, ainsi que l’ensemble des sommes destinées aux caisses d’assurance maladie y compris les contributions effectuées par la société à un fond de pension. Les sommes sont celles versées aux personnels directement ou indirectement engagés dans l’activité de recherche et développement. Le salaire des personnels dont le but est uniquement de fournir un support administratif n’entre pas dans cette catégorie. Dans le cas où un membre du personnel exercerait une activité à temps partiel, des règles faisant intervenir un calcul au prorata seront appliquées.

Par coûts des produits et matériels, il faut comprendre l’achat des « consommables » utilisés dans la recherche (petit matériel, produits chimiques ou biologiques...). Les gros équipements à longue durée de vie sont exclus. Il n’y a aucune restriction relative au lieu où sont effectués les travaux de R&D, et les PME peuvent obtenir un crédit d’impôt pour les dépenses versées à des sous-traitants auxquels elles ont confié des travaux de R&D.

Toute entreprise implantée au Royaume-Uni et dépensant plus de 10 000 livres par an en R&D (environ 15 000 euros) peut prétendre à obtenir le crédit d’impôt. La table 4 illustre le calcul du crédit d’impôt.

- Table 4 : exemple de fonctionnement de calcul du crédit d’impôt pour les PME et les grandes entreprises - les chiffres des coûts et profits sont purement indicatifs.

Cas des PME

Le « R&D Tax Credit » s’applique aux PME lorsqu’elles effectuent des dépenses liées à leur activité R&D, soit pour leur propre compte, soit en qualité de sous-traitant (pour une autre PME, une grande entreprise, une université ou une fondation).

Si la PME est bénéficiaire, le montant du crédit s’élève à 150 % du montant des dépenses éligibles. Cela signifie que les dépenses de R&D sont gonflées de 50 % : cette augmentation des coûts a pour effet de réduire les profits avant impôts et, par conséquent, l’impôt payé par les entreprises (cf. table 4). Le taux d’imposition s’élevant à 19 % des profits bruts pour les PME, le crédit d’impôt leur permet de réduire de 9,5 % le coût de leur R&D.

Les PME qui ne réalisent pas de profit disposent d’une alternative ; elles peuvent :

![]() demander l’imputation des pertes soit sur les profits futurs, soit sur les profits antérieurs. Dans ces deux cas de figure, les dépenses éligibles au crédit R&D suivent le régime normal de report des pertes ;

demander l’imputation des pertes soit sur les profits futurs, soit sur les profits antérieurs. Dans ces deux cas de figure, les dépenses éligibles au crédit R&D suivent le régime normal de report des pertes ;

![]() renoncer aux pertes générées par les dépenses de R&D et demander le paiement sous forme de liquidités du crédit auquel elles ont droit. Dans ce cas il s’agit de « crédit d’impôt payable ». Son montant est limité. Il représente un remboursement de 24 livres pour 100 livres de dépenses effectuées.

renoncer aux pertes générées par les dépenses de R&D et demander le paiement sous forme de liquidités du crédit auquel elles ont droit. Dans ce cas il s’agit de « crédit d’impôt payable ». Son montant est limité. Il représente un remboursement de 24 livres pour 100 livres de dépenses effectuées.

Cette faculté est ouverte aux seules PME, les grandes entreprises étant exclues de ce dispositif. D’après les statistiques du gouvernement britannique datant de juillet 2005, le montant du crédit d’impôt pour les petites entreprises, en 2004, s’est élevé à 259 millions de livres (environ 380 millions d’euros).

Cas des grandes entreprises

Les grandes entreprises suivent les mêmes règles que les PME, à l’exception des points suivants :

![]() le crédit d’impôt s’élève à 125 % du montant des dépenses éligibles ;

le crédit d’impôt s’élève à 125 % du montant des dépenses éligibles ;

![]() le taux d’imposition s’élevant à 30 % des profits bruts pour les grandes entreprises, le crédit d’impôt leur permet de réduire de 7,5 % le coût de leur R&D ;

le taux d’imposition s’élevant à 30 % des profits bruts pour les grandes entreprises, le crédit d’impôt leur permet de réduire de 7,5 % le coût de leur R&D ;

![]() lorsqu’une grande entreprise confie des travaux de R&D à une autre personne morale (grande entreprise ou PME), elle ne peut en aucune façon obtenir pour elle-même un crédit d’impôt pour les personnes engagées dans le cadre du contrat de sous-traitance, sauf si le sous-traitant est une personne physique, une fondation ou une émanation du « National Health Service » (NHS, le système de santé britannique) ;

lorsqu’une grande entreprise confie des travaux de R&D à une autre personne morale (grande entreprise ou PME), elle ne peut en aucune façon obtenir pour elle-même un crédit d’impôt pour les personnes engagées dans le cadre du contrat de sous-traitance, sauf si le sous-traitant est une personne physique, une fondation ou une émanation du « National Health Service » (NHS, le système de santé britannique) ;

![]() si le sous-traitant est une société, il peut obtenir le remboursement sur les dépenses éligibles dans les conditions exposées ci-dessus ;

si le sous-traitant est une société, il peut obtenir le remboursement sur les dépenses éligibles dans les conditions exposées ci-dessus ;

![]() ses grandes entreprises ne peuvent demander le paiement du crédit d’impôt en cas de perte ; elles peuvent uniquement reporter les pertes en avant ou en arrière dans les conditions de droit commun. Elles n’ont pas l’obligation de conserver la propriété des brevets et marques qui résulteraient de la R&D effectuée par l’entreprise. Cette obligation est seulement applicable au régime fiscal du crédit recherche des PME.

ses grandes entreprises ne peuvent demander le paiement du crédit d’impôt en cas de perte ; elles peuvent uniquement reporter les pertes en avant ou en arrière dans les conditions de droit commun. Elles n’ont pas l’obligation de conserver la propriété des brevets et marques qui résulteraient de la R&D effectuée par l’entreprise. Cette obligation est seulement applicable au régime fiscal du crédit recherche des PME.

On peut constater que le gouvernement pousse en priorité les PME à investir en R&D. Elles bénéficient de meilleurs avantages que les grandes entreprises, notamment un taux sur les dépenses éligibles plus intéressant et la possibilité de percevoir des liquidités en cas de déficit. Les PME sont en fait particulièrement encouragées à devenir des leaders dans leur domaine. Selon le gouvernement, entre avril 2000 et décembre 2004, treize mille demandes de « R&D Tax Credits » ont été déposées et 700 millions de livres distribuées (environ un milliard d’euros). Cependant, il est peut-être encore un peu tôt pour en tirer des conclusions. De plus, les entreprises britanniques tempèrent ce bilan élogieux. La « Confederation of British Industry » (CBI, organisme qui représente plus de 250 000 entreprises des secteurs public et privé) réclame, depuis le lancement du « R&D Tax Credit » en 2000, un taux de réduction des coûts de R&D de 15 % au lieu de 9,5 % pour les PME, et de 10 % au lieu de 7,5 % pour les grandes entreprises. En effet, les taux actuels sont trompeurs. En réalité, pour la plupart des entreprises, seuls 60 % des dépenses de R&D correspondent aux critères de dépenses éligibles. Par conséquent, le taux de réduction des coûts de R&D n’excède pas 5 % dans de nombreuses grandes entreprises.

De plus, la CBI demande au gouvernement britannique d’autres améliorations du dispositif : un exemple concerne les réductions de l’impôt sur les profits mises en oeuvre par le gouvernement depuis 1999 ; ces réductions, bénéfiques en particulier pour les petites entreprises, ont en contrepartie engendré une chute de la valeur de leur crédit d’impôt. C’est aussi une des raisons pour lesquelles la CBI souhaite donc que le taux du crédit pour les PME soit revu à la hausse, afin que cette incitation demeure efficace. Par ailleurs ce taux doit être supérieur à celui des grandes entreprises avec une différence raisonnable, pour que les PME puissent supporter le poids de la concurrence. D’autre part, le périmètre des coûts de R&D pouvant être pris en compte reste trop étroit.

b.La« TechnologyStrategy » et le « Technology Programme »

Le DTI a annoncé, dans son Rapport sur l’Innovation de décembre 2003, le développement d’une stratégie et d’un programme technologiques (« Technology Strategy and Programme ») relayés par un engagement financier à long terme de 320 millions de livres (environ 480 millions d’euros) sur la période 2005-2008. Destinés à soutenir les entreprises, cette stratégie et ce programme ont été placés au cœur de la politique pour la Science et l’Innovation, comme prévu par le « Science & Innovation Investment Framework » 2004-2014 publié par le DTI et le Trésor britannique (« HM Treasury ») en juillet 2004.

La « Technology Strategy » a été développée par l’intermédiaire du « Technology Strategy Board » à partir d’octobre 2004. Ce conseil est composé en majorité de représentants issus du secteur privé ; leur rôle est d’identifier les priorités technologiques cruciales pour la croissance de l’économie britannique. Une large part de ce budget est destinée aux technologies d’information et de communication (secteur où le Royaume-Uni investissait peu en R&D jusqu’à présent) et aux nanotechnologies.

Le « Technology Programme » dispense à la fois des aides aux entreprises et des informations sur la « Technology Strategy ». Les fonds de ce programme seront distribués après un concours ouvert (fondé uniquement sur les priorités technologiques identifiées par la « Technology Strategy »), par l’intermédiaire de deux aides financières du DTI :

![]() le « Collaborative Research and Development » a pour but d’encourager les entreprises à approfondir entre elles des idées qui sont à un stade de développement peu avancé, en vue d’une éventuelle commercialisation ;

le « Collaborative Research and Development » a pour but d’encourager les entreprises à approfondir entre elles des idées qui sont à un stade de développement peu avancé, en vue d’une éventuelle commercialisation ;

![]() le « Knowledge Transfer Network » est destiné aux organisations ayant la capacité de créer ou d’étendre des réseaux. Une grande partie du secteur privé peut avoir accès au savoir ainsi généré, aux informations et aux contacts que ces réseaux rassemblent, ce qui facilite le partage des idées et l’innovation. Le « Knowledge Transfer Network » joue aussi un rôle important dans la « Technology Strategy », en fournissant une source d’informations fiables ainsi qu’un outil de réflexion et d’inspiration pour le gouvernement.

le « Knowledge Transfer Network » est destiné aux organisations ayant la capacité de créer ou d’étendre des réseaux. Une grande partie du secteur privé peut avoir accès au savoir ainsi généré, aux informations et aux contacts que ces réseaux rassemblent, ce qui facilite le partage des idées et l’innovation. Le « Knowledge Transfer Network » joue aussi un rôle important dans la « Technology Strategy », en fournissant une source d’informations fiables ainsi qu’un outil de réflexion et d’inspiration pour le gouvernement.

c. Le programme LINK

Ce programme a été mis en place par le gouvernement en 1986 afin de favoriser les collaborations entre la recherche publique et l’industrie. Son but est de stimuler l’innovation, la création de richesses et d’améliorer la qualité de la vie. Il permet à chacun des membres issus des secteurs public et privé de côtoyer quelques-uns des plus grands cerveaux du Royaume-Uni, d’être confronté à de nouveaux défis scientifiques et technologiques, afin que l’industrie puisse continuer à développer des produits et services innovants, avec à la clé des succès commerciaux.

LINK se concentre sur des domaines ayant une importance stratégique pour l’avenir de l’économie nationale. Il encourage la recherche innovante en amont du marché, mais une recherche à fort potentiel, dans la perspective d’une éventuelle future commercialisation. LINK offre aux chercheurs de l’industrie et des universités d’acquérir des connaissances et de développer ensemble de nouvelles technologies. N’importe quelle entreprise ou organisme de recherche implanté au Royaume-Uni peut participer aux projets LINK, ainsi que les multinationales, si elles justifient de travaux de recherche et de fabrication significatifs au Royaume-Uni et si les bénéfices de cette recherche sont exploités au Royaume-Uni ou dans la zone économique européenne.

LINK comprend un certain nombre de programmes parrainés par les ministères du gouvernement et les conseils de recherche. Chaque programme LINK s’attache à une technologie particulière dans un marché donné. Des objectifs globaux sont définis par les parrains, en accord avec l’industrie et la recherche publique. A l’aide de lettres d’information et séminaires, chaque programme échafaude son propre réseau d’intérêt, par l’intermédiaire duquel les participants peuvent partager les réalisations du programme. Chaque programme parraine lui-même un certain nombre de projets de collaboration impliquant des partenaires de l’industrie et la recherche. Le projet-type s’étend sur deux ou trois ans et rassemble des partenaires des secteurs public et privé, dans une structure bien définie.

Les projets soumis sont financés à hauteur de 50 % par le gouvernement et le complément doit être apporté par les industriels. Entre 1986 et janvier 2003, plus de 1 000 projets ont ainsi été subventionnés, impliquant plus de 2 400 entreprises et 200 centres de recherche pour un montant de 500 millions de livres (environ 750 millions d’euros).

d. Les « Grants for research and development »

Il s’agit d’une initiative du DTI. Ces subventions sont distribuées aux individuels et aux PME afin de les aider dans leur R&D de produits et procédés technologiquement innovants. Elles ne sont disponibles qu’en Angleterre ; l’Ecosse, le Pays de Galles et l’Irlande du Nord disposent de leurs propres programmes.

e. Les « Grants for investigating and innovative ideas »

Ce programme vise les entreprises ayant une idée de produit, procédé ou service innovant, mais qui ne sont pas sûres de mener le projet à bien. Les entreprises peuvent recevoir une assistance par le remboursement de certains de leurs coûts (notamment ceux des consultants).

f. Le programme Foresight

Des programmes comme le Foresight, lancé en 1994, visent à renforcer l’effet des incitations en encadrant les entreprises, en créant des réseaux visant à les conseiller au mieux, à nouer ou renforcer des liens entre elles. Le programme de prospective Foresight est encadré par l’OST et rassemble des partenaires, des savoirs et des idées afin d’identifier les possibilités éventuelles des sciences et technologies nouvelles et aider à réaliser ces opportunités. Le cycle actuel du Foresight, qui s’étend sur cinq ans, a été lancé en avril 2002. Il s’agit d’une observation simultanée de trois ou quatre domaines ; les projets actuels traitent de :

![]() neuroscience, dépendance et drogue ;

neuroscience, dépendance et drogue ;

![]() détection et identification des maladies infectieuses ;

détection et identification des maladies infectieuses ;

![]() systèmes intelligents.

systèmes intelligents.

3.2 Les outils européens

Au-delà de l’échelle nationale, la R&D industrielle est également tournée vers le marché européen. L’Europe présente de grandes opportunités de collaborations, d’échange et de création de réseaux. Pour exploiter au mieux ces possibilités, des programmes intergouvernementaux ont été créés. Citons en particulier EUREKA et surtout le Programme Cadre de Recherche et Développement (PCRD).

Il est difficile d’évaluer les performances des deux programmes PCRD et EUREKA. Les entreprises britanniques semblent avoir tendance, actuellement, à se détacher des PCRD. Elles estiment que ces programmes rassemblent trop de participants, et que très peu d’entre eux s’impliquent réellement dans les projets. De plus, elles considèrent que des entreprises européennes souhaitant travailler ensemble n’ont pas besoin de tels programmes pour le faire. Le Royaume-Uni semble également sceptique quant à l’efficacité du programme EUREKA et y est moins impliqué financièrement que d’autres pays européens.

3.3 L’étranger

Enfin, la R&D industrielle britannique se doit d’être attentive aux travaux de ses concurrents étrangers. Pour cela elle dispose d’un outil mis à sa disposition par le DTI : le « Global Watch Service » (cf. Actualités Scientifiques au Royaume-Uni, juin 2004, p.4). Il s’agit d’un réseau de veille technologique destiné aux entreprises britanniques. Par les biais d’Internet, de revues (Global Watch magazine, UKWatch magazine), de services (Global Watch Missions, Global Watch Secondments, Global Watch Technology Partnering), Global Watch fournit aux entreprises des informations et des conseils, et les aide à améliorer leur compétitivité en leur permettant d’identifier et d’avoir accès aux technologies innovantes et aux travaux réalisés à l’étranger.

Les « Missions » permettent à de petits groupes d’experts techniques britanniques issus des secteurs public ou privé de visiter des entreprises développant des technologies de pointe, dans le monde entier.

Les « Secondments » donnent aux PME britanniques la possibilité d’avoir accès à des compétences provenant de tout pays ou presque, en envoyant des employés à l’étranger ou en recevant des employés d’autres entreprises. Selon le DTI, il s’agit de moyens très efficaces pour acquérir les savoirs, talents, technologies et connections essentielles au développement stratégique d’une entreprise. Les PME britanniques peuvent bénéficier de financements qui couvrent à hauteur de 50 % les coûts des détachement de personnel.

Le « Partnering » fournit des expertises gratuites aux PME britanniques qui recherchent des partenariats avec de grandes entreprises étrangères, par l’intermédiaire d’un réseau de promoteurs de technologie internationaux (« International Technology Promoters », ITPs). Les ITPs couvrent des domaines aussi variés que les technologies, les langues, le commerce... Selon le DTI, ils sont bien placés pour aider les entreprises à évoluer dans le monde complexe des transferts de technologie.

Tous ces outils sont mis à la disposition des entreprises britanniques afin de les aider à faire face et à tirer profit du phénomène de mondialisation, incontournable depuis plusieurs années. Mais les interactions avec l’étranger passent également par la R&D réalisée sur le sol britannique pour le compte d’entreprises étrangères ou à l’étranger pour le compte de sociétés britanniques. Une étude récente de la Table Ronde Européenne des Industriels (« European Roundtable of Industrialists », ERT) qui rassemble près de 50 grands industriels européens indique que les entreprises membres investissent presque 40 % de leur R&D en dehors de l’Europe. Ces entreprises projettent d’augmenter leurs dépenses en R&D dans les années à venir, mais la majeure partie de cette augmentation sera faite en dehors de l’Europe. L’adhésion à l’ERT se fait sur invitation strictement. On rencontre, pour le Royaume-Uni, des représentants des entreprises : AstraZeneca, BP, BT, British American Tobacco, British Airways, Diageo et Rolls-Royce. Pour les autres pays, on recense des représentants de : Nestlé, Nokia, Pirelli, Renault, Siemens, Unilever, Volvo...

En revanche, le Royaume-Uni semble figurer en bonne position pour bénéficier de ces flux internationaux en R&D (voir graphique 7).

En 2002, le Royaume-Uni jouissait d’une part de R&D industrielle financée par l’étranger relativement élevée par rapport aux autres pays du G7. C’était toujours le cas deux ans plus tard. Selon le « R&D Scoreboard 2004 », il y avait, au Royaume-Uni en 2004, plus de 200 entreprises étrangères actives en R&D qui participaient à hauteur de 24 % à la R&D dépensée par les 700 entreprises britanniques investissant le plus en R&D (voir graphique 8). L’étude du « Business Enterprise R&D », rapporte un chiffre encore plus élevé : autour de 40 %. Il est possible que cette contradiction provienne des limites fixées par le « R&D Scoreboard » : ce dernier ne prend pas en compte la R&D menée par les entreprises étrangères si celles-ci ne divulguent pas les comptes de leurs filiales implantées au Royaume-Uni.

Dans ce contexte d’internationalisation, on peut d’ailleurs se demander, comme on l’a déjà fait plus haut, si la notion de « grande entreprise britannique » a encore un sens. La plupart des grandes entreprises britanniques sont aujourd’hui implantées dans le monde entier, à l’image de Vodafone dont 85 % des employés travaillent à l’étranger. Il en va de même pour Rolls-Royce, qui demeure pourtant un symbole du savoir-faire et de l’excellence de l’ingénierie britannique : 61 % du personnel de « Rolls-Royce Aerospace » travaille aux Etats-Unis, au Canada, en Allemagne ou encore en Chine.

Mais que recherchent les groupes étrangers en réalisant une partie de leur R&D au Royaume-Uni ? Une société étrangère ne s’implantera sur le sol britannique que si elle y trouve un ensemble d’avantages et de conditions qu’elle juge nécessaires : parmi ces avantages britanniques sont souvent cités l’excellence de la recherche académique, la formation et la compétence de la main d’œuvre, les dispositions fiscales et légales, la stabilité de l’économie, les politiques régulant le marché du travail ou encore la disponibilité de fonds pour développer des activités technologiques. Ce dernier point mérite d’être considéré de plus près car il semble constituer, au plan européen, un avantage net pour le Royaume-Uni.

Le « Report on Investment Activity 2004 » présente une étude détaillée du capital d’investissement du secteur privé au Royaume-Uni, fondée sur des données fournies par les membres de la « British Venture Capital Association » (BVCA), confrontées et analysées par PriceWaterhouseCoopers. Les entreprises membres de la BVCA représentent la grande majorité du capital d’investissement du secteur privé et du capital de risque au Royaume-Uni ; le rapport regroupe les données provenant de 169 entreprises qui étaient membres de la BVCA au moment de l’étude. Selon ce rapport, le Royaume-Uni justifie de 40 % des capitaux d’investissement annuels du marché européen ; au niveau mondial, seuls les Etats-Unis font mieux. Depuis 1983, 70 milliards de livres ont été investis dans le monde grâce au capital d’investissement de l’industrie britannique (environ 105 milliards d’euros) dont plus de 50 milliards au Royaume-Uni (environ 75 milliards d’euros) dans 28 000 entreprises. Pendant l’année 2004, 9,7 milliards de livres ont été investis dans 1 500 entreprises dans le monde (environ 14,5 milliards d’euros), dont 5,3 milliards dans 1 300 entreprises au Royaume-Uni (environ 7,9 milliards d’euros).

- Graphique 7 : Pourcentage de R&D industrielle financée par l’étranger dans les pays du G7*, 2002

- Graphique 8 : Proportion des dépenses en R&D des 700 entreprises britanniques investissant le plus en R&D selon l’origine de l’entreprise - Source : R&D Scoreboard 2004

En fait, la mondialisation a engendré de profonds changements dans le paysage de la R&D industrielle britannique. Le fait que les multinationales investissent de plus en plus en R&D à l’étranger reflète l’état d’esprit actuel des entreprises : être le plus proche possible du marché pour le dominer. Ces investissements à l’étranger sont aussi motivés par la perspective d’accéder à des sources de savoir spécialisées, assurant des avantages concurrentiels certains. Ce facteur tend à devenir extrêmement important, à mesure que les coûts et la complexité du développement technologique augmentent et que le rythme de l’innovation s’accélère.

3.4 Les collaborations entreprises-universités

On l’a vu, le Royaume-Uni attire en particulier du fait de la qualité de sa recherche universitaire. Mais les relations universités-entreprises ont beaucoup évolué depuis quelques années. Ainsi, les restructurations des activités de recherche menées par les entreprises britanniques depuis quelques années obéissent à deux grandes tendances :

![]() la première correspond à l’abandon d’un système dans lequel les entreprises conduisaient la majeure partie de leur R&D dans leur propres laboratoires et de préférence dans le secret, au profit d’une organisation dans laquelle elles recherchent activement à collaborer avec d’autres partenaire.

la première correspond à l’abandon d’un système dans lequel les entreprises conduisaient la majeure partie de leur R&D dans leur propres laboratoires et de préférence dans le secret, au profit d’une organisation dans laquelle elles recherchent activement à collaborer avec d’autres partenaire.

![]() la seconde tendance se fonde sur le constat que la R&D s’inscrit maintenant dans le contexte de la globalisation. Les multinationales localisent leurs centres de recherche là où leurs marchés sont les plus importants, tout particulièrement si ces zones de marchés comprennent des centres de recherche d’excellence. Le pays d’origine de l’entreprise n’est plus le premier choix automatique pour l’investissement de R&D.

la seconde tendance se fonde sur le constat que la R&D s’inscrit maintenant dans le contexte de la globalisation. Les multinationales localisent leurs centres de recherche là où leurs marchés sont les plus importants, tout particulièrement si ces zones de marchés comprennent des centres de recherche d’excellence. Le pays d’origine de l’entreprise n’est plus le premier choix automatique pour l’investissement de R&D.

Ces tendances ont de grandes implications pour les universités qui sont tout naturellement des partenaires potentiels très attractifs pour le secteur économique. En effet, les chercheurs universitaires de pointe sont nécessairement impliqués dans des réseaux internationaux : ils se tiennent régulièrement informés, au plan mondial, des travaux d’avant-garde et des derniers résultats dans les domaines de recherche qui les concernent. Par ailleurs, contrairement aux centres de recherche industriels, les laboratoires universitaires bénéficient constamment de l’apport de nouveaux talents par le renouvellement des jeunes chercheurs doctorants et post-doctorants.

Le rapport Lambert, publié en décembre 2003 (cf. Actualités Scientifiques au Royaume-Uni, décembre 2003, p. 4), considère que les universités britanniques devraient tirer profit de ces tendances. Elles ont, dans le domaine de la science et de la technologie, une activité de recherche de classe internationale, dont la qualité n’a cessé de s’améliorer au cours des dernières années. De plus, au cours de la dernière décennie, de nombreuses universités britanniques ont procédé à un changement de culture. Elles sont sorties de leur tour d’ivoire et ont commencé à jouer un rôle plus actif dans l’économie nationale et régionale.

Cependant, beaucoup reste à faire. Selon le rapport Lambert, les universités se doivent d’améliorer leur capacité à identifier leurs zones d’excellence et de force concurrentielle dans la recherche. Le gouvernement devra faire plus pour soutenir la collaboration université-entreprise. Les entreprises devront apprendre à mieux exploiter les innovations qui ont été développées au sein des universités. Selon ce rapport, le principal défi pour le Royaume-Uni n’est pas d’inciter les universités à travailler davantage avec le secteur industriel, mais d’intensifier les besoins et la demande de ce secteur pour une expertise et un partenariat avec les différents acteurs de la recherche.

Ce défi se révèle d’autant plus ardu que le secteur privé tient à tirer profit de la collaboration université-entreprise sans que celle-ci joue en sa défaveur. Après la parution du rapport Lambert par exemple, la CBI a contesté quelques points qui favorisaient, selon elle, le secteur public au détriment des entreprises. En particulier, la CBI exprime son désaccord sur la question de la propriété intellectuelle ; le rapport proposait en effet que, par défaut, la propriété intellectuelle soit accordée aux universités. Pour la CBI, ceci entraverait le processus de négociation des contrats et aurait tendance à dissuader de nombreuses entreprises dans leurs recherches de collaborations ; elle suggère en revanche que les modalités de la propriété intellectuelle soient établies par les partenaires impliqués dans la recherche, ce qui reflèterait la contribution de chacun en termes de travail accompli et de risques encourus.

Par ailleurs, la CBI a critiqué à plusieurs reprises l’action du « Research Assesment Exercise » (RAE), cet exercice qui évalue la qualité de la recherche dans les universités au Royaume-Uni. L’objectif principal du RAE est de permettre aux organismes finançant l’enseignement supérieur de distribuer les fonds publics de façon sélective, sur des critères de qualité. Les institutions menant les meilleures recherches recevront une plus grande proportion des « grants » disponibles, afin que le cadre de la recherche d’excellence soit protégé et développé. Selon le CBI, l’attention du RAE ne se concentrerait que sur les publications et la qualité purement universitaires, négligeant ainsi la pertinence de ces dernières vis-à-vis du secteur privé. Ceci aurait un effet négatif sur la recherche orientée vers les entreprises, effectuée dans les universités.

Conclusion

Cette analyse aura permis, dans un premier temps, de relativiser la pertinence des indicateurs de mesure. Si, d’après eux, le secteur privé britannique semble investir moins en R&D que ses principaux concurrents (Etats-Unis, Japon, Allemagne, France...), est-il pour autant en retard dans ce domaine ? Assurément non. Dans de nombreux secteurs technologiques, les entreprises britanniques demeurent incontournables en R&D sur la scène internationale. Que dire de l’objectif du gouvernement britannique (i.e. que les investissements en R&D au Royaume-Uni atteignent 2,5 % du PIB d’ici 2014) ? Il n’est pas certain que les entreprises britanniques le considèrent très réaliste ou même pertinent... D’abord parce que celles-ci mesurent leur succès autrement qu’en terme d’investissements de R&D, que l’efficacité de ceux-ci reste difficile à évaluer et que la tendance semble être plutôt à retirer plus des investissements déjà réalisés plutôt qu’à les augmenter. En fait, les entreprises ont plus tendance à réaliser des investissements en R&D selon leurs besoins, et non pas selon des décisions politiques. Mais, en parallèle, elles approuvent l’engagement du gouvernement pour une politique d’innovation nationale : au moins existe-t-il un document, la « 10 Year Innovation Strategy » qui vient soutenir cet engagement.

Le deuxième point sous-jacent est qu’il est difficile de considérer la R&D industrielle britannique sans prendre en compte l’environnement qui l’entoure dans son ensemble : « le monde de la création de produits et de procédés est devenu tout à fait international. Etre compétitif à une échelle exclusivement nationale, ce n’est pas être compétitif [...]. C’est un monde ultra concurrentiel et qui change rapidement », déclarait Lord Alec Broers, président de la « Royal Academy of Engineering » et du comité Science et Technologie de la Chambre des Lords, au micro de la BBC. Et il apparaîtrait que le Royaume-Uni dispose d’atouts non négligeables pour se placer dans la concurrence internationale en matière de R&D.

Ce dossier spécial est dérivé du rapport intitulé « Le paysage de la R&D industrielle britannique » rédigé par Jérémy Mauduit-Malka (Ecole Centrale de Nantes) dans le cadre de son stage au sein du Service Science et Technologie. Ce rapport sera bientôt disponible à l’adresse www.ambascience.co.uk.

Sources : « The 2004 R&D Scoreboard », DTI, ; « DTI Economics Paper No. 11 » ; « The Lambert Review » ; « Science and Innovation Investment Framework 2004-2014 » ; « Confederation of British Industry » ; GlobalWatch

Auteur : Jérémy Mauduit-Malka et Dr Anne Prost

Pour aller plus loin

Abonnez-vous au flux RSS de nos rapports :

![]()

Archives :

Pour consulter les archives de nos rapports, veuillez cliquer sur ce lien.

Accès rapide

- Visite des représentants de l’OPECST à Londres sur la thématique de l’Intelligence Artificielle Générative (GenAI)

- QS "by subject" 2024 : 74 établissements français classés ; L’Université PSL présente 45 fois dans les classements thématiques

- Le Prix Abel 2024 a été décerné au mathématicien français Michel Talagrand

- Neige Sinno remporte le 5ème Choix Goncourt Royaume-Uni